Ich zeige hier, wie der Behinderten-Pauschbetrag bei Schwerbehinderung in Deutschland funktioniert, warum er steuerlich kein echter Monatsbetrag ist und wie du ihn trotzdem über das Jahr spürbar machen kannst. Gerade für Menschen mit dauerhaftem Mehrbedarf und für Angehörige, die mitdenken müssen, ist die Unterscheidung zwischen Jahresbetrag, Lohnsteuerfreibetrag und Steuererklärung wichtig. Wer die Regeln kennt, vermeidet doppelte Arbeit und holt sich die Entlastung dort, wo sie am meisten bringt.

Die Entlastung ist als Jahresbetrag angelegt, kann aber monatlich wirksam werden

- Der Behinderten-Pauschbetrag ist steuerlich ein Jahresbetrag, kein eigener Monatsbetrag.

- Ab einem festgestellten GdB von 20 gibt es bereits einen Anspruch; Schwerbehinderung ist dafür nicht zwingend nötig.

- Die aktuellen Jahresbeträge reichen 2026 von 384 Euro bis 2.840 Euro; bei Hilflosigkeit, Blindheit oder Taubblindheit gelten 7.400 Euro.

- Wer die Entlastung früh im Jahr sehen will, lässt sie über den Lohnsteuerabzug als Monatsfreibetrag berücksichtigen.

- Bei hohen, klar belegbaren Einzelkosten kann statt der Pauschale auch der Abzug nach den allgemeinen Regeln sinnvoller sein.

- Für Kinder kann der Pauschbetrag unter bestimmten Voraussetzungen auf die Eltern übertragen werden.

Warum der Betrag nicht wirklich monatlich ist

Der Begriff ist im Alltag verständlich, steuerlich aber etwas schief. Im Gesetz geht es um einen Pauschbetrag für das ganze Kalenderjahr, nicht um eine eigenständige Monatsleistung. Das Bundesfinanzministerium verteilt einen beantragten Freibetrag im Lohnsteuerabzug allerdings auf Monatsbeträge, damit die Entlastung schon im laufenden Gehalt ankommt.

Das ist der Punkt, an dem viele aneinander vorbeireden: Wer nur die Steuererklärung nutzt, sieht die Wirkung später im Bescheid oder in der Erstattung. Wer den Freibetrag rechtzeitig beim Finanzamt hinterlegt, merkt ihn monatlich auf der Gehaltsabrechnung. Für Rentnerinnen und Rentner mit reinem Renteneinkommen ist der Effekt meist eher jährlich als monatlich sichtbar. Damit die Einordnung nicht abstrakt bleibt, hilft der Blick auf die aktuellen Jahresbeträge.

Welche Beträge 2026 gelten

Das Bundesfinanzministerium führt im Lohnsteuer-Handbuch 2026 unverändert diese Jahresbeträge auf. Die Monatswerte in der Tabelle sind nur rechnerische Orientierungsgrößen, nicht der gesetzliche Betrag.

| GdB oder Merkzeichen | Jahresbetrag 2026 | Rechnerisch pro Monat | Einordnung |

|---|---|---|---|

| GdB 20 | 384 Euro | 32 Euro | Einsteigerstufe für anerkannte Behinderung |

| GdB 30 | 620 Euro | 51,67 Euro | spürbare, aber noch moderate Entlastung |

| GdB 40 | 860 Euro | 71,67 Euro | oft sinnvoll bei regelmäßigen Mehrkosten |

| GdB 50 | 1.140 Euro | 95 Euro | Schwerbehinderung, aber für den Pauschbetrag nicht als Mindestgrenze relevant |

| GdB 60 | 1.440 Euro | 120 Euro | relevant für merkliche Monatsentlastung |

| GdB 70 | 1.780 Euro | 148,33 Euro | häufig schon interessant für den Lohnsteuerabzug |

| GdB 80 | 2.120 Euro | 176,67 Euro | höhere dauerhafte Entlastung |

| GdB 90 | 2.460 Euro | 205 Euro | deutlich spürbar im laufenden Jahr |

| GdB 100 | 2.840 Euro | 236,67 Euro | oberste reguläre Stufe |

| Hilflos, blind oder taubblind | 7.400 Euro | 616,67 Euro | höchster Pauschbetrag, ohne zusätzlichen Betrag nach der GdB-Tabelle |

Wichtig ist die Logik dahinter: Die Monatswerte helfen nur beim Verstehen. Die echte Steuerersparnis hängt vom persönlichen Steuersatz ab, also davon, wie stark der Pauschbetrag das zu versteuernde Einkommen senkt. Bei einem Jahresbetrag von 1.140 Euro bedeutet das nicht automatisch 95 Euro weniger Steuer im Monat. Es kann deutlich weniger sein, ist aber trotzdem oft spürbar. Damit ist die Höhe klar, jetzt kommt die Frage, wer überhaupt anspruchsberechtigt ist.

Wer ihn bekommt und wie der Nachweis läuft

Anspruch besteht bereits ab einem festgestellten Grad der Behinderung von 20. Eine Schwerbehinderung im engeren Sinn beginnt zwar erst bei GdB 50, für den Pauschbetrag ist diese Schwelle aber nicht erforderlich. Gerade das wird oft verwechselt.

GdB 20 bis 49

Auch ohne Schwerbehindertenausweis kann der Pauschbetrag möglich sein, wenn der GdB amtlich festgestellt wurde. Entscheidend ist der dauernde Zustand, nicht eine vorübergehende Erkrankung. Für die Steuer zählt also nicht das Gefühl, sondern der Bescheid.

Höhere Beträge bei Hilflosigkeit, Blindheit und Taubblindheit

Menschen, die hilflos im steuerlichen Sinn sind, sowie Blinde und Taubblinde erhalten den deutlich höheren Betrag von 7.400 Euro. Hilflos bedeutet vereinfacht: dauernde Hilfe für eine Reihe regelmäßig wiederkehrender Verrichtungen des täglichen Lebens. Das ist keine Kleinigkeit, sondern der Gesetzgeber rechnet hier mit einem besonders hohen Unterstützungsbedarf.

Lesen Sie auch: Asthma als Schwerbehinderung - Ihr GdB & Rechte erklärt

Welche Unterlagen zählen

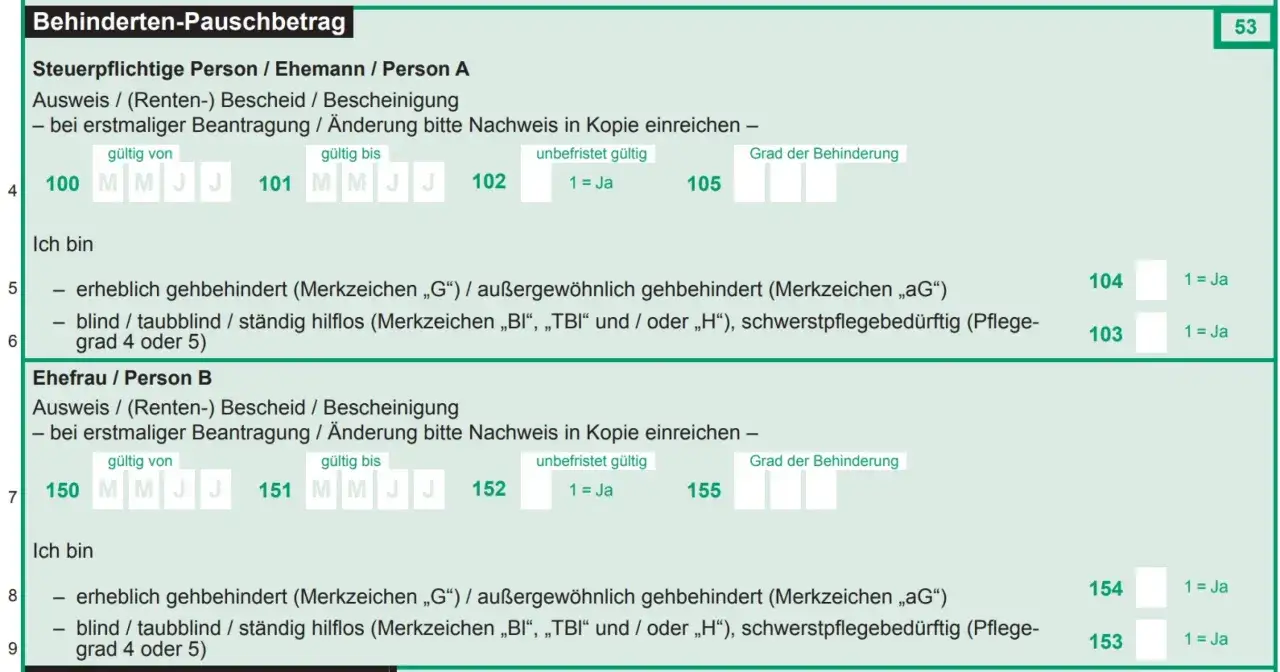

- bei GdB 50 und mehr: Schwerbehindertenausweis oder Bescheid der zuständigen Behörde

- bei GdB 20 bis 49: amtlicher Bescheid oder Bescheinigung über den festgestellten GdB

- bei Blindheit oder Hilflosigkeit: Nachweis über das entsprechende Merkzeichen oder den Bescheid

- bei einem Kind: der Nachweis gehört zum Kind, kann aber unter Bedingungen übertragen werden

Für die Praxis heißt das: Nicht der Name des Dokuments ist entscheidend, sondern dass der Grad der Behinderung und die relevanten Merkmale sauber belegt sind. Wer das einmal ordentlich vorliegen hat, spart sich später unnötige Rückfragen. Und genau daraus ergibt sich die nächste Frage: Wie wird aus dem Jahresbetrag eine monatliche Entlastung?

So wird aus dem Jahresbetrag eine monatliche Entlastung

Wenn du die Entlastung schon im laufenden Jahr sehen willst, läuft der Weg über den Lohnsteuerabzug. Das Finanzamt kann den Betrag in Monatsfreibeträge aufteilen; der Arbeitgeber berücksichtigt ihn dann bei der Gehaltsabrechnung. Genau deshalb ist der Pauschbetrag nicht nur eine Frage der Jahressteuer, sondern oft auch der monatlichen Liquidität.

- Nachweis bereitlegen. Bescheid, Ausweis oder andere amtliche Feststellung griffbereit haben.

- Freibetrag beim Finanzamt beantragen. Dann wird der Jahresbetrag auf die verbleibenden Monate verteilt.

- Gehaltsabrechnung prüfen. Der Effekt erscheint als niedrigere Lohnsteuer, nicht als separate Auszahlung.

Ein Beispiel macht den Unterschied greifbar: Bei GdB 50 beträgt der Jahrespauschbetrag 1.140 Euro. Auf zwölf Monate verteilt sind das 95 Euro pro Monat; die tatsächliche Steuerersparnis liegt aber niedriger, weil nur die Steuerbemessungsgrundlage sinkt. Wer nur eine Rente bezieht, erlebt die Entlastung meist nicht im Monatsnetto, sondern später im Steuerbescheid. Wer die Wirkung dagegen direkt im Arbeitslohn sehen will, sollte den Freibetrag früh im Jahr beantragen. Ob sich dafür die Pauschale oder die Einzelabrechnung lohnt, hängt dann von den realen Kosten ab.

Wann die Pauschale reicht und wann Einzelkosten besser sind

Ich prüfe in der Praxis immer zuerst, ob laufende Alltagsmehrkosten eher klein und regelmäßig sind oder ob wirklich hohe, belegbare Einzelkosten anfallen. Genau hier entscheidet sich, ob der Pauschbetrag die einfachere Lösung ist oder ob der Abzug nach den allgemeinen Regeln mehr bringt.

| Kriterium | Behinderten-Pauschbetrag | Einzelabzug nach § 33 EStG |

|---|---|---|

| Berechnung | fester Jahresbetrag nach GdB oder Merkzeichen | Abzug der tatsächlichen Kosten |

| Nachweise | amtlicher Bescheid oder Ausweis | Rechnungen, Belege, ggf. weitere Nachweise |

| Vorteil | wenig Aufwand, keine Belegsammlung | kann bei sehr hohen Kosten steuerlich stärker sein |

| Nachteil | deckt nicht jede Ausgabe ab | mehr Bürokratie und oft höhere Hürde |

| Sinnvoll, wenn | laufende Mehrbelastung im Alltag, aber überschaubar | außergewöhnlich hohe, klar belegbare Einmalkosten |

Der praktische Kern ist simpel: Die Pauschale übernimmt typische Mehrkosten des Alltags, aber nicht jede denkbare Ausgabe. Wer etwa sehr hohe medizinische Sonderkosten, Umbauten oder andere außergewöhnliche Belastungen hat, sollte die Alternative genau durchrechnen. Für Fahrten und für die Pflege von Angehörigen gelten außerdem eigene steuerliche Regeln; der Pflege-Pauschbetrag ist ein separates Instrument und sollte nicht mit dem Behinderten-Pauschbetrag vermischt werden. Gerade an dieser Schnittstelle passieren in der Praxis die meisten Fehler.

Welche Fehler ich in der Praxis am häufigsten sehe

- GdB 50 als Einstiegsvoraussetzung zu sehen. Für den Pauschbetrag reicht schon GdB 20.

- Den Vorteil nur über die Steuererklärung zu holen. Wer monatlich entlastet werden will, muss den Freibetrag im Lohnsteuerabzug nutzen.

- Dieselben Aufwendungen doppelt anzusetzen. Für die gleichen Kosten kann man Pauschbetrag und Einzelabzug nicht gleichzeitig ausschöpfen.

- Die Übertragung auf das Kind zu vergessen. Wenn der Anspruch beim Kind liegt, kann er auf Antrag auf die Eltern übergehen.

- Den höheren Betrag bei Hilflosigkeit, Blindheit oder Taubblindheit nicht zu prüfen. Gerade bei schwereren Einschränkungen lohnt sich dieser Blick sofort.

Diese Fehler kosten selten dramatisch viel Geld in einem einzelnen Jahr, aber sie summieren sich. Wer sauber trennt, was pauschal abgegolten ist und was individuell abziehbar bleibt, nutzt die Regeln deutlich effizienter. Danach bleibt nur noch der schnelle Praxischeck vor der Abgabe.

Drei Prüfungen vor der Abgabe, die sofort Klarheit bringen

Bevor ich eine Erklärung abschicke, gehe ich im Kopf immer drei Fragen durch: Ist der Nachweis vollständig, ist der Pauschbetrag in der richtigen Höhe angesetzt, und ist die monatliche oder jährliche Nutzung überhaupt der bessere Weg? Diese kurze Prüfung spart oft mehr Zeit als ein späteres Nacharbeiten.

- Liegt der aktuelle Bescheid oder Ausweis mit dem richtigen GdB vor?

- Ist klar, ob nur die Steuererklärung reicht oder ob der Freibetrag im Monatslohn helfen soll?

- Gibt es daneben hohe Einzelkosten, die über § 33 eventuell mehr bringen?

Für die meisten Menschen mit dauerhafter Behinderung ist der Pauschbetrag die pragmatische Lösung: wenig Nachweise, klare Beträge und auf Wunsch auch eine monatliche Wirkung im Arbeitslohn. Wenn die Situation komplizierter ist oder mehrere Entlastungen zusammenkommen, lohnt sich ein genauer Vergleich einmal mehr als ein vorschnelles Häkchen.